Gobierno apuesta a darles más combustible al crédito en dólares y al carry trade para sostener su esquema

Las medidas que anunció el equipo económico esta última semana tienen un hilo conductor: la apuesta por reforzar el incentivo a los créditos en dólares al sector privado, que fueron el principal sostén de las compras de divisas del Banco Central y del esquema cambiario durante los últimos meses, retroalimentados con el “carry trade”. En esa dirección apuntan las iniciativas para intentar estimular el consumo en dólares dentro del país, la baja del ritmo de devaluación desde febrero y la decisión de, por ahora, no acompañar ese anuncio con un recorte de tasas.

La razón es que el financiamiento en moneda extranjera (tanto bancario como a través de las emisiones bursátiles) es liquidado en el mercado oficial por las empresas que lo toman. En el caso del crédito bancario, la liquidación es obligatoria y automática; en el de las obligaciones negociables, hacerlo habilita a las compañías a acceder al dólar oficial para repagar tanto el capital como los intereses de esas deudas. Esas liquidaciones alimentan la oferta de divisas en el mercado de cambios y le permiten al BCRA sostener un considerable saldo comprador a pesar del déficit de cuenta corriente cambiaria.

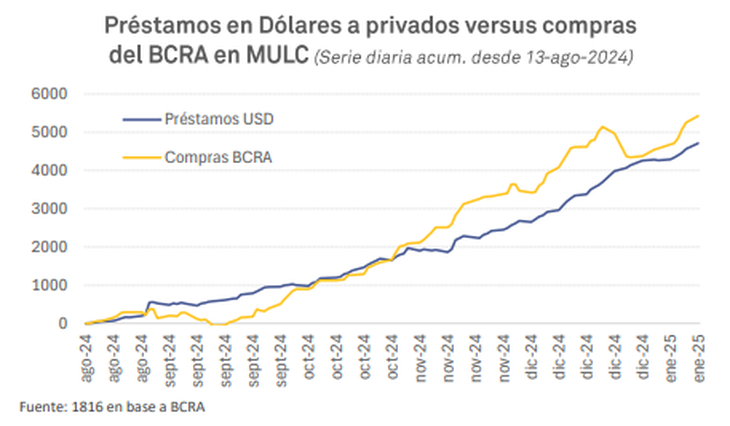

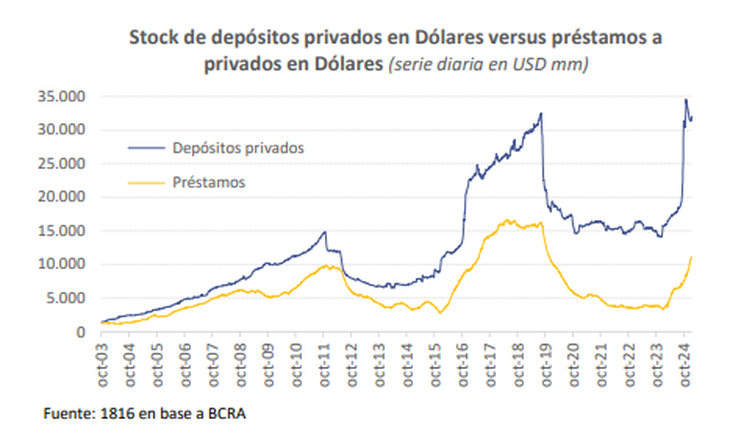

Impulsado por el fuerte crecimiento de los depósitos en moneda extranjera producto del blanqueo, el stock de préstamos bancarios en dólares al sector privado se disparó desde los u$s6.581 millones a mediados de agosto de 2024 hasta los u$s11.138 millones el 10 de enero (último dato disponible), lo que implicó una oferta adicional de u$s4.557 millones. La consultora 1816 destacó que esa suba “explica prácticamente el 100% de las compras del BCRA” en el mercado oficial durante ese lapso. En su último informe, sus analistas señalaron que aún tienen mucho potencial de crecimiento ante el nivel de los depósitos privados en dólares, que se ubica por encima de los u$s31.000 millones.

image.png

Esa dinámica funciona en tándem con el incentivo al “carry trade”, la estrategia conocida como la bicicleta financiera que consiste en desprenderse de posiciones en dólares, ponerse a hacer tasa en pesos a través de instrumentos que tengan un rendimiento superior al ritmo de devaluación y luego volver a dolarizarse para abrochar jugosas ganancias en moneda dura. En parte, el “carry” de los últimos meses se alimentó de los préstamos en dólares a empresas que se subían a la bicicleta.

El anuncio de los pagos locales en dólares

Este jueves, el BCRA habilitó los pagos en moneda extranjera con tarjetas de débito en todos los comercios del país y emplazó a las empresas adquirentes a adecuar los sistemas para su implementación antes del 28 de febrero. También se habilitaron los pagos en dólares con tarjetas de débito a través de QR interoperables, que deberán estar en marcha antes del 1° de abril. Además, el Gobierno dispuso que los precios de los productos en las góndolas puedan exhibirse al mismo nivel en pesos y en dólares.

El equipo económico presentó las medidas como un paso hacia la “competencia de monedas”. Amén de que dependerá de cuánta acogida real tengan los pagos en dólares, los analistas interpretaron la medida como un mecanismo para intentar dotar de más combustible la dinámica de los préstamos en dólares.

image.png

El economista Emiliano Libman consideró que la medida puede impulsar el crecimiento de los depósitos en dólares, que determina la capacidad prestable en moneda extranjera: “Si bien todavía hay mucho margen para que, con los depósitos existentes, los bancos puedan seguir expandiendo el crédito en dólares, el proceso podría perder fuerza. La competencia de monedas podría darle impulso al crecimiento de los depósitos y permitir que el proceso de expansión del crédito en dólares no pierda ímpetu”.

En esa línea, estimó que, por esa razón, “en breve vamos a estar discutiendo si los bancos van a poder prestarle dólares a quienes no tengan ingresos en dicha moneda”, algo que está prohibido por la normativa actual surgida de la experiencia de la crisis de 2001. De hecho, ya desde hace un tiempo algunas entidades financieras privadas de capital nacional vienen pidiendo por lo bajo que se flexibilice, algo que buena parte de los economistas consideran riesgoso.

En diálogo con Ámbito, el analista financiero Christian Buteler coincidió en que la medida busca que los dólares depositados se mantengan dentro de los bancos, lo que favorece la evolución de los créditos en moneda extranjera, que a su vez alimentan el “carry trade”. “De esa manera, el BCRA compra los dólares que después puede usar, en el mejor de los casos, para reforzar reservas o para intervenir en los dólares financieros y evitar que la brecha suba o, como hizo durante el año pasado, para vendérselos al Tesoro para cumplir con los pagos de deuda”, remarcó.

Además, Buteler planteó que, si en algún momento crece la desconfianza por algún problema interno o externo, es mucho más sencillo para el público ir a retirar los dólares si estos están depositados como ahorro que si ese dinero ya entró en el circuito transaccional de la economía. “A eso también apunta el Gobierno. Aunque eso hay que verlo. Porque quien blanqueó lo que hizo es regularizar su ahorro; de ahí a que voluntariamente lo quiera transformar en dinero transaccional hay un abismo. No lo veo tan automático ni tan sencillo”, sostuvo.

Con todo, el analista también consideró que es probable que el Gobierno en algún momento se apreste a ampliar el acceso a los préstamos bancarios en dólares a más actores. “El ‘carry’ tiene un límite” porque, en algún momento, las empresas que entraron empiezan a tener más cancelaciones crediticias que desembolsos, señaló. Y agregó que, si bien cree que el Gobierno apunta a que eso suceda cuando empiecen a entrar más dólares por otras vías, no hay que descartar que busquen sumar más jugadores al circuito.

Dólar, tasa, “carry trade” y crédito

Las otras decisiones del equipo económico apuntan en la misma dirección. El anuncio de que la tablita cambiaria marcará que el dólar oficial comenzará a subir 1% mensual desde febrero (la mitad del ritmo actual) viene a reforzar el incentivo a subirse a la bicicleta financiera ya que amplía el retorno en moneda dura que se obtiene por hacer tasa en pesos.

Esa señal se reforzó con la decisión de este jueves del BCRA de no avanzar, al menos por ahora, en un recorte de la tasa de política monetaria, que actualmente marca un rendimiento del 2,7% efectivo mensual (TEM) para los bancos que poseen LEFI. Resta ver si en las próximas semanas o ya iniciado el próximo mes se implementa alguna reducción. Sin embargo, el Tesoro actuó en la misma línea: en la licitación de deuda en pesos del miércoles convalidó tasas de las Lecap y Boncap levemente superiores a las del mercado secundario.

De continuar en el nivel actual, la tasa de política monetaria comenzará a rendir 1,7% TEM medida en dólares oficiales. “Un spread así sería notablemente alto (1,7% TEM es más de 20% anual) y de hecho es algo que no vemos desde mayo de 2024”, mensuró la consultora 1816. Y agregó: “Semejante diferencia entre las tasas en pesos y las tasas locales en dólares incentivaría aún más la generación de préstamos en moneda extranjera”.

“Un potencial efecto adverso de mantener sin cambios la tasa es que implica un mayor costo de financiamiento tanto para empresas no exportadoras como para el Tesoro. Si el Gobierno está decidido a maximizar la expansión del financiamiento privado en dólares, una política quizás más efectiva (pero también más riesgosa desde el punto de vista macroprudencial) sería flexibilizar las normativas de crédito que hoy sólo permiten a exportadores acceder a estas líneas”, advirtió.

En cualquier caso, el equipo económico parece resuelto a reforzar el círculo que, hasta acá, le permitió al BCRA mantener un importante volumen de compra de divisas pese al rojo de cuenta corriente cambiaria de los últimos meses. Es que la confirmación de que la tendencia a la apreciación cambiaria se reforzará con la baja del “crawling peg” augura una cada vez mayor sangría de dólares por la cuenta de turismo y una posible compresión del superávit en la balanza de bienes.

Los comentarios están cerrados.