el dilema oficial entre sostener el apretón monetario o girar hacia una política más expansiva

La inflación se mantiene con una marcada inercia alcista desde hace 10 meses. El presidente Javier Milei insiste en que es un fenómeno monetario y tras el acuerdo al que llegó el Gobierno con el Fondo Monetario Internacional (FMI) por la segunda revisión del programa, se prevé que la política monetaria se mantenga lo «suficientemente estricta para seguir apoyando el proceso subyacente de desinflación».

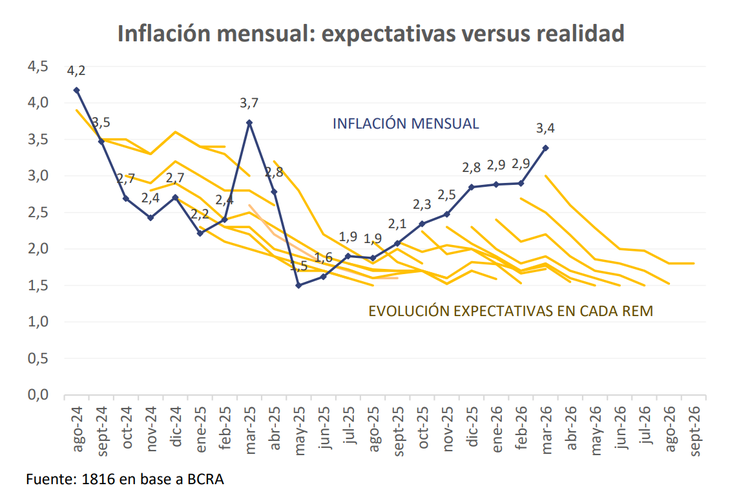

Para abril, el propio ministro de Economía, Luis Caputo, proyectó una baja de la inflación desde el 3,4% de marzo. La estimación es que la carne habría alcanzado un punto de equilibrio y factores estacionales como educación no tendrían un zarpazo tan importante. Sin embargo, los drivers continúan siendo locales: tarifas y carne. Otro punto importante, en medio de la guerra en Medio Oriente, fue el fuerte aumento de los combustibles, de 7,1% promedio, que tuvo una incidencia importante.

«La categoría Regulados (básicamente servicios), tuvo un aumento del 5,1%, con fuertes incidencias en gas y electricidad y educación formal y cigarrillos», destacó el economista de CREEBBA, Gonzalo Semilla, a la par que enfatizó que un dato a seguir es el de las tarifas y el transporte, por los aumentos importantes que vienen teniendo ambas categorías.

«Hacia adelante y con el frente externo activo, no solo seguirá impactando en Argentina sino también a escala internacional», destacó el economista. Marzo fue particularmente alto, pero las expectativas a mediano plazo son positivas, añadió Semilla.

Si bien la expectativa del mercado es positiva, en el primer trimestre el IPC acumula un alza de 9,4% frente al 10,1% que proyectaba el Presupuesto 2026 para todo el año. «Previo al dato oficial de marzo ya el REM estimaba una inflación de casi 30% para el año 2026, lo que compara con el 20,1% que se esperaba en diciembre de 2025 y el 16,5% que se esperaba en julio del año pasado», aseguran desde 1816.

image

Si bien es cierto que los drivers como carne y combustibles son transitorios, con el IPC subyacente -o «núcleo descarnado»- la inflación no deja de estar en la zona del 2% a 2,5%, que está siendo muy difícil perforar incluso con un tipo de cambio nominal que está en los niveles de principios de agosto de 2025, explica 1816.

En esa línea, la economista Rocío Bisang destacó que «el arrastre de marzo hacia adelante va a ser particularmente evidente en combustibles este mes, donde el impacto promedio en marzo fue del 7,1%, mientras que la suba total se ubicó en torno al 20%». «En ese sentido el piso para el mes es alto, incluso sin nuevas presiones inflacionarias», enfatizó.

¿Apretón monetario?

Con el Gobierno insistiendo en que la inflación es un «fenómeno monetario», en línea con el FMI, se plantea hacia adelante una política monetaria lo «suficientemente restrictiva» para consolidar la desinflación.

¿Pero qué ocurre actualmente? El economista del Banco Provincia, Matías Rajnerman, señaló que «en las últimas semanas el Gobierno relajó los encajes y esa flexibilización permitió que se contrajera la tasa, que actualmente no está teniendo un impacto cambiario. Aunque hay liquidación de la cosecha gruesa. Y a nosotros particularmente nos da que se está desacelerando la inflación hacia abril».

También hay una política más expansiva, por el lado, del BCRA que está comprando dólares en el mercado, para lo cual emite. Sin embargo, lo que se emite también se está retirando en las últimas licitaciones. «Lo otro que están haciendo con una política más expansiva a veces son las ruedas de BYMA», que es el restablecimiento de los pases activos como herramienta de provisión de liquidez.

Esto implica que, contrariamente, el Gobierno está teniendo una política monetaria más expansiva y no está acentuando la inflación. En esa línea, Rajnerman subraya que «el arrastre para abril es bajo y para ese mes el IPC estaría más cerca del 2,5%».

Aunque la incógnita está hacia adelante: ¿qué va a hacer el Gobierno ante el acuerdo con el FMI? «Creo que el Gobierno podría optar por una política monetaria más contractiva, pero iría en contra de otros de sus objetivos que es impulsar el crédito», señaló el economista de LLZ, Federico Machado.

«Entiendo que, a pesar del contexto internacional vigente, las políticas del Gobierno se mantendrán, significando continuidad respecto al apretón monetario, al mantenimiento en cuanto a la apertura de las importaciones (complejizando al sector industrial ya afectado), asfixiando a algún que otro ministerio (reducción de personal). Claro está, se deberá prestar especial atención al humor y descontento manifestado por la ‘calle'», añadió Semilla.

«Da la sensación de que el Gobierno está cómodo en estos niveles de liquidez, con las tasas de corto estables en torno al 20%. Por ahora no da la impresión de que haya intenciones de profundizar la dinámica contractiva, en parte por lo que está pasando con la actividad pero también porque la aceleración de la inflación se interpreta como algo transitorio, que tendería a ordenarse en los próximos meses», analizó Bisang.

Los comentarios están cerrados.