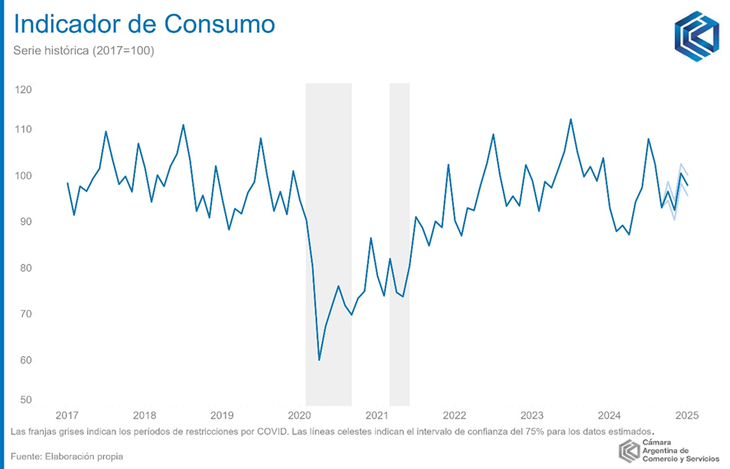

El indicador de consumo (IC) de la Cámara Argentina de Comercio y Servicios (CAC) mostró un avance de 5,4% en enero en la comparación interanual (i.a.). Esto implica un crecimiento desestacionalizado de 4,3% frente a diciembre, es decir, descontando los efectos estacionales habituales del consumo a lo largo del año.

De esta manera, el indicador anota su primer crecimiento en varios meses, marcando un avance de gran magnitud. Se trata de una señal auspiciosa, aunque no debe desconocerse el bajo nivel de comparación de comienzos del año pasado. La expansión mensual desestacionalizada también refleja una mejora considerable en los niveles de consumo de los hogares, según la CAC.

image (1).png

Este dato se contrapone con la medición de Scentia, que mostró que el consumo masivo se hundió 10,6% interanual en enero, pese a que la base de comparación fue un mes de bajo nivel de consumo.

Consumo: rubro por rubro

Al analizar el desempeño de algunos rubros en particular, se observa una dinámica generalizada de crecimiento o estabilización interanual respecto a los valores de enero de 2024, a excepción de indumentaria y calzado, indicó la CAC.

El capítulo de transporte y vehículos mostró un crecimiento estimado del 4,6% i.a. en enero, contribuyendo positivamente en un 0,6% a la variación interanual del IC. El rubro estuvo traccionado por el avance del patentamiento de automóviles, que alcanzó su mayor nivel desde agosto de 2018.

Recreación y cultura mostró en enero un crecimiento de 1,9% i.a. (con una contribución positiva de 0,1 p.p. al IC). La mejora en el ingreso real y una muy baja base de comparación, hicieron que el rubro mostrara su primer avance interanual desde agosto de 2024.

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró un crecimiento estimado de 3,4% i.a. en enero del presente año. Un leve aumento de las tarifas de servicios públicos y un incremento en la demanda eléctrica contribuyeron al avance del índice.

El rubro de indumentaria y calzado mostró en el primer mes del año un decrecimiento estimado de 4,6% i.a., con una contribución negativa del 0,2% al avance de 5,4% i.a. del IC. La división continúa desacelerando la caída que venía experimentado en meses anteriores, mejorando su performance individual, pero aún no logró aún pasar a terreno positivo.

Con respecto al resto de los rubros, estos experimentaron un avance estimado de 7,4% i.a. en enero (y una incidencia de 4,3 p.p.), posicionándose en niveles 7,5% por encima de los niveles prepandemia.

El impacto de una menor inflación

Los datos recogidos por la CAC se dan en un escenario económico en el que la inflación continúa desacelerándose y está cercana a romper la barrera del 2%. En enero de 2025, el IPC fue de 2,2%, con una interanual de 84,5%.

La inflación de enero significó no solo la más baja desde mediados de 2020, en plena pandemia, sino también el menor valor de un primer mes desde hace seis años. En conjunto con la desaceleración del «crawling peg», el Banco Central (BCRA) volvió a bajar la tasa de política monetaria en 3 puntos porcentuales desde febrero de este año. Si bien no es obvio que esta disminución de tasa se traslade a las de los bancos (debido a la escasa liquidez), en el mediano plazo podría efectivizarse.

Independientemente del nivel de tasa, la mayor estabilidad nominal contribuye a que exista financiamiento a mayor plazo y los hogares puedan optar por consumir más en bienes durables.

Consumo masivo para 2025

El consumo masivo experimentó una caída sostenida en las ventas desde el inicio del 2024, pero en octubre logró cambiar la tendencia. En enero, los bienes de consumo masivo -es decir, los bienes de alta rotación y vida útil muy corta- volvieron a subir y mostraron un crecimiento desestacionalizado de 4,7% respecto a diciembre. En línea con ello, se proyecta que el consumo masivo repunte durante este año y recupere parte del terreno perdido.

Luego de hacer piso en abril de 2024, el crédito en términos reales logró crecer sostenidamente durante todos los meses restantes del año y continuó el proceso a inicios del 2025. La deuda en tarjetas de crédito y los créditos personales y prendarios lograron superar los niveles de enero de 2023, posibilitando el consumo de electrodomésticos y autos.

La venta de bienes durables, a diferencia del consumo masivo, ya recuperó lo perdido a comienzos de año y cerró el 2024 con mejores números que en 2018. El patentamiento de automóviles logró crecer un 113% interanual en enero de 2025, mientras que los electrodomésticos lo hicieron en 5,3% durante septiembre. El crédito hipotecario, por su parte, también incrementó a partir del cuarto mes del año y logró motorizar las escrituras en AMBA que están en máximos desde 2018.

En resumen, el consumo masivo continúa su proceso de recuperación, mientras que el consumo de bienes durables incrementa con fuerza. Esta dinámica representa un cambio en la estructura de consumos del hogar, orientándose más a bienes durables facilitados por el crédito que a bienes de consumo diario. Con un ingreso disponible que mejorará de forma acotada durante este año, el cambio en la estructura de consumo se profundizará.

Los comentarios están cerrados.