El Gobierno logró a lo largo del 2024 darle lo que considera una solución a la deuda, que había quedado de los importadores del año anterior. Lo hizo mediante la entrega de los Bonos para la Reconstrucción de una Argentina Libre (Bopreales) a las empresas.

Esa salida que le dio al stock de deuda de los privados con el exterior le puede generar un dolor de cabeza desde el punto de vista fiscal, porque algunos de esos instrumentos se pueden usar para pagar impuestos y la cifra no es menor.

Según datos que había podido recabar el año pasado el BCRA, la deuda de los importadores era unos u$s57.000 millones, pero en realidad, cuando la Secretaría de Industria y Comercio hizo un recuento, quedaron unos u$s42.000 millones.

La diferencia es que algunos de los que tenían deudas con sus proveedores lograron acuerdos y abonaron sin necesidad de comprarle los dólares al Banco Central. Por eso la entidad no logró registrar esa operatoria privada.

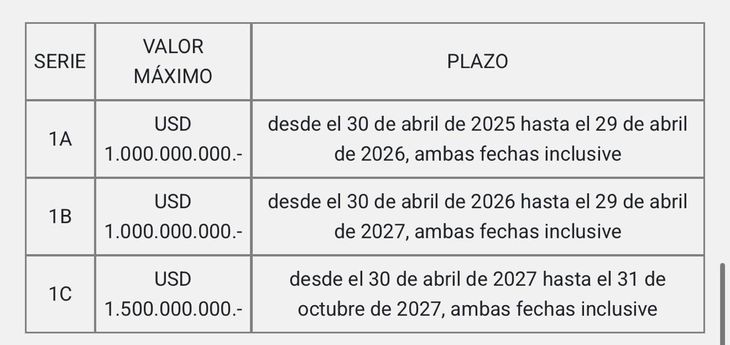

De total de Bopreales emitidos, hay unos u$s5.000 millones de la Serie 1 que vencen en octubre del 2027, que tenían lo que en la jerga del mercado de capitales se conoce como “endulzante”, es decir, una ventaja para el suscriptor. Esa consistía en que con ellos se puede pagar impuestos.

Este año, según recuerda el extitular de la Aduana Guillermo Michel, los tenedores de esos bonos, de la Serie A, B y C, podrán emplearlos para cancelar deudas con la Agencia de Recaudación y Control Aduanero (ARCA) desde el 30 de abril en adelante.

bopreales.jpeg

Lo que plantea el exfuncionario del equipo del exministro Sergio Massa es que el tipo de cambio al que puede tomarlo ARCA varía entre lo que se conoce como Dólar A3500, el dólar oficial de los importadores, o el contado con liquidación.

De acuerdo con datos del Banco Central al momento de las licitaciones que se fueron realizando a lo largo del año pasado, de la primera serie se emitieron unos u$s5.000 millones, incluida la Serie 1D, que no se puede usar para cancelar deuda tributaria.

Entonces, si por caso, se usaran u$s1.000 millones para cancelar compromisos con ARCA la potencial pérdida de recaudación de impuestos sería de entre $1,054 billones hasta $1,2 billones a las cotizaciones actuales, el A3500 a $1.054 y el CCL a $1.200.

Michel señala que la empresa que tiene en su poder Boprelaes va a emplear “el tipo de cambio implícito que resulte de promediar la compraventa de títulos públicos elegibles adquiridos con liquidación en moneda extranjera con transferencia en la plaza local y vendidos con liquidación en moneda local durante los 5 días hábiles anteriores a cada fecha de referencia”.

“Entonces, un importador para pagar sus impuestos lo va a hacer con el Bopreal, pero aplicando no el Tipo de Cambio oficial, sino el del CCL. Si consideramos la emisión 1A de u$s1.000 millones, la diferencia entre ambos tipos de cambio es de $130.000 millones”, dice el ex funcionario.

Michel sostiene que “si estos u$s1.000 se aplican a impuestos coparticipables, las provincias perderían $75.000 millones de coparticipación (aproximadamente)”.

Los comentarios están cerrados.